ReMida Interessi e Rivalutazione - Sistema consulente informatico per giuristi.

Giuffrè Editore s.p.a.

Autore : Gianfranco D'Aietti (magistrato)

Clicca qui : vedi sul sito della casa editrice Giuffre'

clicca qui : vedi tabelle di indici ISTAT, tassi legali, tassi di mora, tassi speciali

Novità giurisprudenziale.

Calcolo del “maggior danno” con l'utilizzazione del tasso medio dei titoli di Stato.

(sentenza delle Sezioni Unite della Cassazione del 16 luglio 2008, n. 19499)

Il software ReMida gestisce ora la possibilità di calcolo del "maggior danno" anche secondo il principio espresso dalla giurisprudenza delle Sezioni Unite della Suprema Corte 16 luglio 2008, n. 19499 (soluzione alternativa tra rivalutazione ISTAT e Rendistato ai sensi dell'art. 1224 2° comma cod. civ.).

per un approfondimento vedi l'articolo dell'Autore : Analisi economica del "maggior danno"

L'innovativa sentenza delle Sezioni Unite della Cassazione (sent. 16 luglio 2008, n. 19499)

In seguito a talune divergenti interpretazioni della Suprema Corte, è intervenuta la pronunzia delle Sezioni Unite del luglio 2008 (sentenza 10 giugno - 16 luglio 2008, n. 19499 -Presidente Carbone - Relatore Amatucci) che ha introdotto degli importanti ed innovativi principi in tema di prova e di modalità di calcolo del “maggior danno”.

Il presupposto per il riconoscimento di tale maggior danno era che il creditore offrisse la prova dell'esistenza di un danno patrimoniale non coperto dalla corresponsione degli interessi nella misura legale.

Fino alla menzionata pronunzia delle S.U. il “maggior danno” veniva calcolato (ma solo a favore di alcune categorie creditorie!) prendendo in esame comparativo il differenziale tra il tasso degli interessi legali ed il corrispondente tasso di inflazione (rectius :di perdita di valore della capacità di acquisto della moneta in circolazione, sulla base degli indici ISTAT).

La innovazione è consistita in due elementi:

1) indicazioni sul regime delle prove e l'utilizzazione delle presunzioni;

2) la previsione un diverso (alternativo) meccanismo di comparazione: il differenziale va calcolato tra il tasso legale ed il tasso del rendimento medio annuo netto dei titoli di Stato di durata non superiore a dodici mesi.

Il meccanismo del calcolo di comparazione.

Le Sezioni Unite interpretano che il maggior danno va commisurato alla eventuale differenza, a decorrere dalla data di insorgenza della mora, tra il tasso del rendimento medio annuo netto dei titoli di Stato di durata non superiore a dodici mesi ed il saggio degli interessi legali determinato per ogni anno ai sensi del primo comma dell'art. 1284 cod. civ.

Il tasso del rendimento dei titoli di Stato annuali.

I titoli di Stato a durata non superiore ad un anno sono, in pratica, i Buoni Ordinario del Tesoro (BOT).

La Banca d'Italia rileva, al momento dell'emissione, il rendimento (mensile o quindicinale) dei BOT annuali. Tale tasso viene pubblicato nel sito della Banca d'Italia .

La sentenza delle Sezioni Unite, nella sua parte dispositiva, è inequivoca.

Nella motivazione le Sezioni Unite indicano, però, una serie di valori comparativi tra l'anno 1991 ed il 2008 che, in realtà (esaminando i tassi indicati), fanno riferimento al rendimento, non dei “titoli a durata annuale” di un'altra tipologia di titoli di Stato, denominato “Rendimento dei titoli pubblici” o “Rendistato”; tale tasso (pubblicato mensilmente) costituisce una media ponderata del tasso di rendimento di un campione di titoli di Stato a tasso fisso (a durata poliennale) quotati sul Mercato Obbligazionario Telematico (MOT). Tale tasso si differenzia leggermente dal tasso dei BOT ed è mediamente più alto di questo, in genere, tra un minimo di mezzo punto percentuale ed un punto e mezzo.

ReMida consente il calcolo sia con i tassi dei BOT , sia con il RENDISTATO

I valori mensili sono riportati nel sito di ReMida:

Per i BOT (annuali)

http://www.bancaditalia.it/banca_mercati/operazioni/titoli/tassi/bot_ann

Per i titoli Rendistato (poliennali):

http://www.bancaditalia.it/banca_mercati/operazioni/titoli/tassi/rendi

La Banca d'Italia fornisce mensilmente il tasso di rendimento lordo sia degli uni che degli altri.

L'attuale ritenuta fiscale per tutti gli strumenti finanziari è del 12,5% e tale percentuale va decurtata per ottenere il rendimento netto.

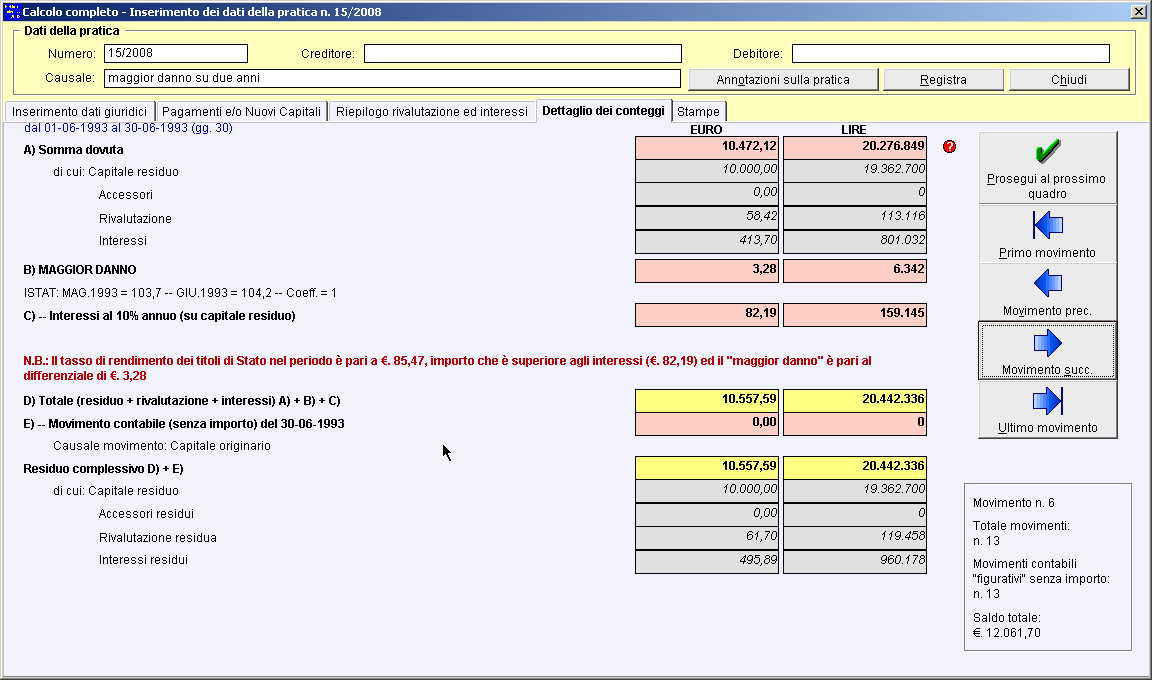

I calcoli di ReMida per il “Maggior danno”

Nell'ambito della opzione di credito di valuta viene proposta la successiva scelta tra il calcolo dei "soli interessi" o del "maggior danno".

Per il maggior danno l'utente può scegliere se effettuare il calcolo del maggior danno paragonando gli interessi legali con la svalutazione ISTAT oppure con il tasso dei BOT oppure anche con il “Rendistato”.

Il calcolo di ReMida

Vengono applicati solo gli interessi nella misura legale, a meno che nel periodo preso in considerazione, il calcolo della perdita di valore della moneta o dei BOT (annuali) o del del Rendistato (poliannuali) non sia stato superiore all'importo dei semplici interessi legali.

Il sistema ReMIDA effettua (per ogni passaggio contabile riferito ad un certo arco di tempo) un calcolo preventivo tra la soluzione più vantaggiosa per il creditore e computa, alternativamente, solo gli interessi legali o solo la rivalutazione ISTAT /o Rendistato , a seconda che questa non superi oppure ecceda la misura del tasso legale.

La scelta effettuata dal programma ReMIDA (una sorta di "prova di resistenza" tra le diverse ipotesi) viene analiticamente indicata sia sul video (in caratteri rossi) ed anche nelle stampe.

|

|